こんにちわ!アキトです。

今回は経営者、社長に贈る法人税の節税についての記事を書きたいと思います。一生懸命業績を上げても上がった分だけ30%以上の法人税をただ税務署に持っていかれるなんて悔しい。

収益が上がったのならその分、会社の為、社員の為に使いたいと思うのは経営者の方なら皆さんそうお考えになると思います。

節税と言えば経費として車を買う、設備投資をするなどいろいろありますが、やはり物より現金としてあった方が安心だと思います。

そんな時にもってこいなのが、保険に加入することです。生命保険に加入すれば企業も保険料控除が受けられるので非課税となります。なんで保険に加入するれば節税になるのかをご説明したいと思います。

難しい単語は極力使わずにできるだけ簡単な言葉で分かりやすくご説明したいと思います。

最初にお伝えしておきますが、今回ご紹介する節税方法は国が認めたれっきとした節税方法です。決して脱税ではありません。安心して読み進めて頂ければと思います。

生命保険を活用した節税方法

一般的に生命保険は保険では第一分野に分類され大まかに別けて2種類あります。

①終身保険

②定期保険

です。どちらも病気やケガによる死亡を保証する保険ですが、終身保険は被保険者(保険の対象者となる人)が生存している間(終身)は契約時に設定した保険金を保証しますという保険です。

逆に定期保険は期間を決めて死亡保証をする保険です。例えば10年間、20年間、被保険者が60歳まで保証するなどという形です。

詳しい内容は以前、私が記事にしておりますので、以下のリンクからアクセスして頂ければと思います。

”http://toward-the-future.com/2017/09/23/post-495/″そして今回、節税対策の為に使う保険は定期保険になります。

定期保険を10年で加入して、満期が来たら解約し解約返戻金を使って節税するというのが一般的な方法です。この方法は短期間で資金を調達するという時に役立ちます。

社員の退職金の資金として定期保険に加入し節税するという方法もありますが、社員自体にかける保険なので30歳の社員に退職金の資金として定期保険に加入する場合は60歳を満期としても30年資金調達までに時間がかかります。

会社の為には両方加入することが一番ですが、とにかく節税して会社に資金を残したいと言う場合は社長自身に定期保険を10年、15年後を満期として加入した方が早く資金を調達できます。

大雑把に説明してしまったので、もう少し細かく定期保険を活用した節税対策についてお話しします。

定期保険で節税する方法

各社生命保険会社では法人向けに節税対策用の定期保険を用意しています。ここでポイントとなってくるのが解約返戻金です。その名の通り、解約返戻金とは定期保険を解約するとこれまでかけた保険料の数十%(解約返戻率)を契約者に返すというものです。

保険会社も利益を上げないと会社を運営できないので、100%を超える返戻率がある商品は少ないです。しかし保険会社によって違いますが96%~98%ぐらいの返戻率が殆どなので預けた保険料がほぼかえってくると思って良いです。

また、保険会社や商品によって異なりますが、契約年数や商品によって返戻率が最高になる年月が違います。8年後に返戻率が最高になる商品や5年後に返戻率が最高になる商品もあるので、ご自身の会社の経営状態や保険料によって商品を選んで頂ければと思います。

しかし、100%戻ってこないのかよと思っているかもしれませんが、節税対策とて定期保険に加入しているとするならば凄く節税している考えて頂いて大丈夫です。

以下にどれぐらい節税されているかの例を表にしたのでご覧ください。

◎条件

・年間保険料:100万円

・保険期間:10年

・解約返戻率:83%

・契約形態:全損

・法人税:33.8%

〇節税対策をした場合

| 保険期間 | 年間保険料 | 支払累計保険料 | 解約返戻率 | 解約返戻金 |

| 10年 | 100万円 | 1000万円 | 83% | 830万円 |

〇節税対策をしない場合

| 課税対象額(課税所得) | 法人税 | 資 産 |

| 1000万円 | 33.8% | 662万円 |

節税対策をすると手元に10年後830万円が残るのに対し、節税対策しなければ662万円しか手元に残りません。その差、168万円が節税されたという事になります。

しかし、ここで注意して頂きたのが、10年間定期保険を使って節税しても解約時の出口対策をしなければ何の意味もなくなってしまいます。1解約返戻金を貰ったとしても会社にとっては一時所得となり課税対象になってしまいます。

そこで出口対策が必要になってきます。出口対策とは10年後、解約して解約返戻金を貰った時に車を買ったり、事務所を改装したり、社長の退職金や社員の退職金に使うなどして経費として使ってしまわなければなりません。経費として計上できるかは会計士や経理士さんと相談をして使い道は決めて頂ければと思います。

全損、1/2損金、1/3損金

もうご存知の方は多いかもしれませんが。先ほどちらっと定期保険で節税する方法の所でも出てきた全損(損金)についてお話ししたいと思います。

全損(全額損金)

全額損金として資産計上する保険です。

決算報告書の貸借対照表には流動資産/現金・貯金から保険料を差し引き、その代わりに損益計算書/販売費及び一般管理費の欄に支払保険料の部分に支払う保険料を差し引けは全額経費として計上をすることが出来ます。これを全額損金処理といいます。

全損商品の良い所は保険料の全額を経費で計上することが出来るので、貯蓄は少ないけど利益は多く出て税金を毎年多く持っていかれてしまっている法人さんにはもってこいの商品です。

1/2損金

全損処理に対し1/2損金は年間保険料の半分を経費として損金処理し、半分を資産計上する処理の方法をいいます。

決算報告書の貸借対照表には流動資産/現金・貯金から保険料を差し引き、半分は投資その他資産の長期前払費用で計上し半分を損益計算書/販売費及び一般管理費の欄に支払保険料の部分に計上します。

1/2損金の良い所は解約返戻率が全損商品よりも良い所です。貯蓄が潤沢にある法人の方は1/2損金の商品にご加入される事をお勧めします。

1/3損金

1/2損金に対し1/3損金は年間保険料の1/3を経費として損金処理し、2/3を資産計上する処理の方法をいいます。

決算報告書の貸借対照表には流動資産/現金・貯金から保険料を差し引き、2/3は投資その他資産の長期前払費用で計上し1/3を損益計算書/販売費及び一般管理費の欄に支払保険料の部分に計上します。

1/3損金の良い所は解約返戻率が1/2より更に良い所です。貯蓄が潤沢にある法人の方は全損,1/2より返戻率が一番良い1/3損金の商品にご加入される事をお勧めします。

その他生命保険の活用法

生命保険は加入すると死亡保障や節税対策の他に法人の方には便利な制度を使用することが出来ます。今回は意外と知らない活用方法もお伝えいたします。

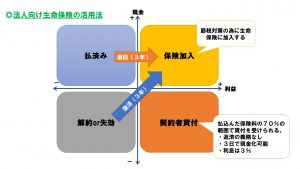

生命保険には上記の画像の様に会社の経営状況によって活用できる方法が4つあります。それぞれについて見ていきたいと思います。

節税対策(保険加入)

利益が出て現金も多くある場合は生命保険に加入して経費や資産として節税対策をすることができます。

契約者貸付

この契約者貸付はとても便利な制度です。利益が出ているのに現金がない時、売掛金が多くなり、法人税が払えない場合、銀行に融資を受けるしかないですが、生命保険に長く加入していれば、これまで支払った保険料の準備金の70%以内でお金を貸してくれます。

利息は3%ですが、返済義務はなく、最短3日で融資が可能なので急にお金が必要になった時に銀行よりも早く融資を受けることができます。

返済義務はないと言いましたが、保険料は満期まで支払う必要があり、満期時は貸し付けた金額を差し引いた返戻金が支払われます。限界まで貸付を受けると利息もつくので満期時に返戻金はなく、逆に支払って欲しいと要求される場合があるので注意が必要です。

解約

利益もなく現金もない場合は今加入している保険を解約して解約返戻金を受け取って資金調達をするという方法もできます。しかし社長に対する死亡保障が無くなってしまうので、こういった場合に備えて数本保険に加入しておくことをお勧めします。

1億円の保証金額で保険料が200万円の保険に一本だけ加入するよりも5,000万、2,500万×2本で分散された方が少しだけお金が欲しいという時に便利です。

まとめ

今回は法人向けの生命保険活用方法についてお話しさせて頂きました。

ここで最後にお伝えしたいのが、今年は利益がたくさん出たから生命保険で節税しようと考えられている経営者の方がいらしっしゃる場合は別の節税対策をお勧めします。

今年は良くても来年、再来年の経営見通しが分からない場合は保険に加入してももしかしたら保険料を支払う事ができなくなり、解約しても返戻金は微々たるもので損をしてしまうからです。

経営がこれから5年先10年先と見通しがあり、無理なく支払える保険料で定期保険にご加入して頂くのが一番大切です。

是非、生命保険を活用して節税対策を行って頂けらたら幸いです。

The person who wrote this article

- 初めましてアキトです。10年間ヲタクの世界に入り、モテるとは無縁の日常をすごしていました。そんな私も一念発起してモテる男になるために自分磨きを行い、今では人並みに恋人もできる様になりました。そんな経験を私と同じ様に悩んでる男性の役に立てばとこのブログを立ち上げました。

その他2019年3月31日2019年最新一番美味しい「のり弁」はどれだ!コンビニ各社の「のり弁当」を比較しレビューしてみた!

その他2019年3月31日2019年最新一番美味しい「のり弁」はどれだ!コンビニ各社の「のり弁当」を比較しレビューしてみた!- モテる方法2018年5月14日あなたも必ず幸せになれる!!成功者が実践している「引き寄せの法則」とは

- 未分類2018年3月28日保険のプロが教える自賠責保険の基礎知識

- 未分類2018年3月18日初めて猫を飼う方へ!猫を飼う為に必要な物と初期費用

コメント